TVA et importation automobile : que payez-vous vraiment ?

Acheter une voiture en Allemagne ou dans un autre pays européen est une pratique devenue courante pour les automobilistes français à la recherche du meilleur prix ou d’une configuration introuvable en France. Mais derrière l’attrait d’un tarif avantageux et de modèles rares se cache une question à ne pas négliger : comment la TVA s’applique-t-elle réellement sur un véhicule importé, qu’il soit neuf ou d’occasion ? Trop souvent, les acheteurs découvrent au dernier moment que leur facture finale est plus élevée que prévu simplement à cause de cette taxe trop peu connue des particuliers ! Dans cet article, nous allons donc examiner en détail les règles de TVA liées à l’importation automobile, en distinguant clairement le cas des véhicules neufs et celui des voitures d’occasion.

TVA et importation automobile : les bases à connaître

Avant d’entrer dans les cas particuliers, il faut rappeler ce que recouvre la TVA lors d’une importation de véhicule depuis l’Allemagne par exemple.

Qu’est-ce que la TVA dans le cadre d’un import automobile ?

La taxe sur la valeur ajoutée (TVA) est un impôt indirect prélevé sur la consommation de biens et services. Pour les véhicules, elle est due dans le pays où l’auto est immatriculée définitivement. Cela signifie que si vous achetez une voiture en Allemagne pour l’importer et l’immatriculer en France, c’est le régime français de TVA qui s’applique.

Pourquoi cette règle est-elle si importante ?

Parce qu’elle évite la double imposition et garantit une concurrence équitable entre vendeurs européens. Sans cette harmonisation, certains automobilistes iraient systématiquement chercher leur voiture dans les pays où la TVA est plus basse, faussant ainsi les marchés automobiles nationaux !

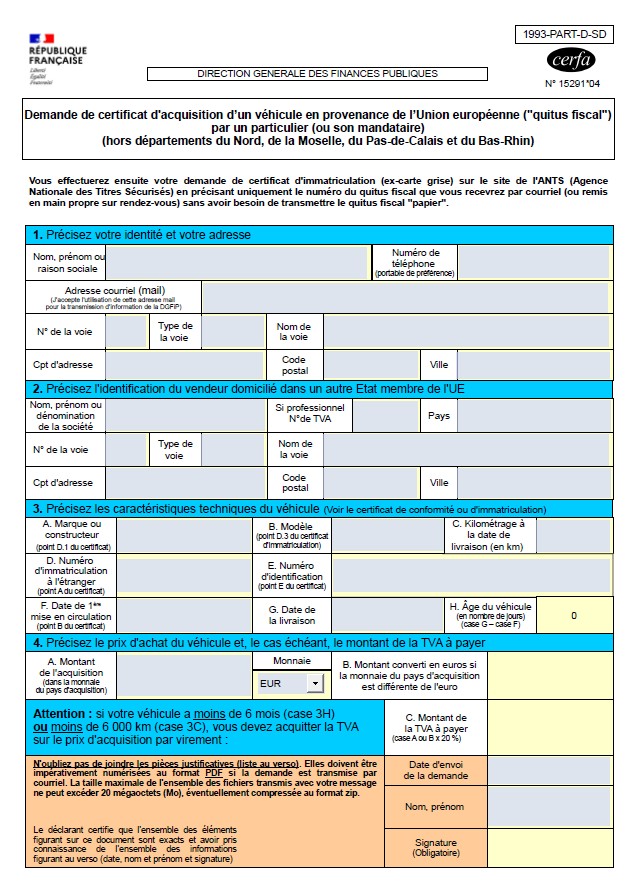

Le rôle du quitus fiscal

Lors de l’immatriculation d’un véhicule importé en France, il faut obligatoirement obtenir un quitus fiscal auprès du service des impôts. Ce document prouve que la situation de TVA a été régularisée : soit elle a été payée en France, soit elle n’est pas due dans le cas d’une voiture d’occasion déjà acquittée dans son pays d’origine.

Véhicule neuf importé : un régime de TVA spécifique

C’est souvent sur ce point-là que les acheteurs se trompent. Contrairement aux voitures d’occasion, un véhicule considéré comme neuf est systématiquement soumis à la TVA française, même s’il a déjà été payé TTC à l’étranger…

Quand un véhicule est-il considéré comme neuf ?

La réglementation européenne est claire : une voiture est considérée comme neuve si elle a moins de 6 mois depuis sa première immatriculation ou bien si elle affiche moins de 6 000 km au compteur. Peu importe son état apparent ou la mention « véhicule de démonstration » souvent utilisée par les concessionnaires étrangers.

Par exemple, si vous achetez une berline allemande immatriculée il y a 4 mois et affichant 4 500 km : même si le vendeur la qualifie d’occasion, elle est fiscalement considérée comme neuve. Résultat : vous devrez payer la TVA en France, au taux de 20 %, sur le prix d’achat !

Les différents cas selon le type de vendeur

Les règles de la TVA varient beaucoup selon le statut du vendeur (professionnel ou particulier). Mais au sein de son statut, le vendeur peut également opter pour une vente HT ou TTC selon la situation, il faut donc être vigilant !

- Le vendeur accepte une vente HT : Certains professionnels européens acceptent de vendre hors taxe (HT), mais uniquement s’ils peuvent justifier une exportation intracommunautaire. Dans ce cas :

- Le prix facturé doit être HT, car la TVA sera régularisée en France.

- Le client règle la TVA à 20 % directement à l’administration française lors de la demande de quitus fiscal.

Cette situation reste rare pour les particuliers, car la plupart des concessionnaires étrangers refusent de facturer HT à un non-professionnel !

- Le vendeur réalise une vente TTC : Dans la majorité des cas, le vendeur facture TTC, avec la TVA de son pays (par exemple 19 % en Allemagne).

- L’acheteur paie la TVA étrangère au vendeur.

- Si le véhicule est considéré comme neuf, il doit également s’acquitter de la TVA française (20 %) au moment du quitus fiscal.

- Il peut ensuite demander le remboursement de la TVA étrangère au vendeur (sur présentation du quitus prouvant que la taxe a bien été réglée en France).

Ce mécanisme s’applique à de nombreux cas concrets : un véhicule de 7 mois et 4 000 km, par exemple, reste fiscalement neuf et donc soumis à la TVA française, même s’il paraît d’occasion sur le papier.

En résumé : Dans la grande majorité des cas, le véhicule est vendu TTC, vous devez donc vous acquitter de la TVA française, puisque c’est l’immatriculation en France qui déclenche le paiement.

C’est souvent là que les acheteurs sont piégés : croire qu’acheter une voiture récente à un particulier étranger exonère de TVA. En réalité, ce n’est pas le cas !

Véhicule d’occasion importé : un régime différent

Si les voitures neuves importées sont toujours soumises à la TVA en France, la situation change radicalement pour les véhicules d’occasion. Ici, la taxe a déjà été payée dans le pays d’origine, ce qui modifie complètement les démarches.

Définition d’un véhicule d’occasion

Selon la réglementation européenne, une voiture est considérée comme fiscalement neuve si elle a moins de 6 mois depuis sa première immatriculation ou si elle affiche moins de 6 000 km. Un véhicule d’occasion doit donc cumuler plus de 6 mois et plus de 6 000 km pour sortir de la catégorie « neuf ».

Par exemple :

- Une voiture de 8 mois et 4 000 km → considérée comme neuve (car moins de 6 000 km).

- Une voiture de 5 mois et 10 000 km → considérée comme neuve (car moins de 6 mois).

- Une voiture de 8 mois et 12 000 km → considérée comme d’occasion (car plus de 6 mois et plus de 6 000 km).

Cette distinction est capitale, car elle détermine si la TVA sera due en France ou non au moment de l’importation.

Les trois régimes possibles selon le type de vente

TVA sur marge ? TVA récupérable ou pas de TVA du tout ? Penchons-nous un peu plus en détails sur les régimes de TVA existants et quand ces derniers peuvent être appliqués.

Véhicule vendu sous le régime “TVA sur marge”

C’est la formule la plus courante pour les voitures d’occasion vendues par des garages ou concessionnaires.

C’est notamment le cas lorsqu’une concession fait une reprise d’un véhicule auprès d’un particulier qui s’est déjà acquitté de la TVA lors de son achat pour finalement le revendre plus tard à un autre particulier.

Dans ce cas, la facture mentionne “TVA sur marge – art. 25 (Allemagne)”. La TVA est ici calculée uniquement sur la marge du vendeur et aucune TVA n’est à payer en France.

Pour l’acheteur, le prix affiché TTC est le prix final.

Véhicule vendu TTC avec TVA récupérable

Certains véhicules d’occasion sont vendus avec TVA récupérable. La facture mentionne alors clairement le montant HT + TVA.

C’est notamment le cas lorsqu’un véhicule n’a connu que des propriétaires professionnels et qu’aucun particulier n’est venu rompre cette chaîne de TVA, autrement dit: la TVA n’a jamais été collectée par un professionnel pour être reversée à un Etat (Exemple: Le constructeur vend à un loueur qui vend une concession qui vend à un marchand automobile…)

Si vous êtes un particulier, vous n’avez aucune TVA à payer en France, puisque la taxe étrangère est déjà incluse. Mais si vous êtes un professionnel assujetti à la TVA, la situation est différente : vous devrez alors régler la TVA française à 20 %, puis demander au vendeur le remboursement de la TVA étrangère après obtention du quitus fiscal.

Ce régime s’applique fréquemment pour des véhicules récents vendus par des concessionnaires européens.

Véhicule acheté à un particulier

Un cas spécifique bien que très fréquent. Dans le cas d’un achat direct d’un particulier européen à un autre particulier européen d’un véhicule d’occasion (souvent via dépôt-vente), la transaction s’effectue hors champ de TVA.

La vente se fait donc sans TVA et l’acheteur n’a aucune taxe à régler en France, le quitus fiscal indiquera simplement que la TVA n’est pas due !

Les pièges et erreurs fréquentes à éviter

L’importation de voitures d’occasion peut sembler simple en termes de fiscalité, mais elle recèle plusieurs pièges liés à la TVA qui peuvent rendre la facture bien plus salée que prévue à l’arrivée !

Croire que la TVA n’existe pas pour l’occasion

Certains acheteurs pensent qu’il suffit d’acheter une voiture ancienne pour échapper totalement à la TVA. En réalité, tout dépend du régime fiscal appliqué par le vendeur étranger.

Négliger le quitus fiscal

Sans ce document délivré par le service des impôts, impossible d’immatriculer un véhicule en France. Même si aucune TVA n’est due, le quitus reste obligatoire et prouve que l’administration a validé la situation.

Ne pas vérifier le type de facture

Le détail entre TTC, HT et TVA sur marge peut sembler anecdotique, mais il change tout au moment de calculer le prix réel du véhicule.

Se fier uniquement au prix affiché sur les sites étrangers

Un prix attractif sur un site allemand ou suédois peut cacher une mauvaise surprise lorsqu’il est temps de régler les différentes taxes. C’est là qu’un mandataire automobile joue un rôle crucial : il connaît les subtilités et évite aux acheteurs de se retrouver avec une facture plus lourde que prévu.

Les démarches fiscales en France après l’achat

Que votre véhicule soit neuf ou d’occasion, vous ne pourrez pas l’immatriculer en France sans avoir régularisé la question de la TVA auprès de l’administration.

Le quitus fiscal : passage obligé

La première étape consiste à obtenir un quitus fiscal auprès du service des impôts de votre domicile. Ce document est gratuit mais indispensable :

- Il atteste que la TVA a été réglée ou qu’elle n’est pas due.

- Il sera demandé par la préfecture ou l’ANTS au moment de l’immatriculation.

Sans quitus, pas de carte grise française, même si vous avez déjà payé le véhicule en intégralité à l’étranger !

Les documents à fournir

Pour obtenir ce quitus, il faut présenter :

- La facture d’achat (mentionnant TTC, HT ou TVA sur marge).

- Le certificat d’immatriculation étranger (Zulassungsbescheinigung pour l’Allemagne).

- Un justificatif de domicile.

- Un justificatif d’identité.

Dans le cas d’un véhicule neuf, il faudra également fournir le kilométrage et la date de première immatriculation, afin que l’administration vérifie si le véhicule est bien soumis à TVA en France.

Le rôle du mandataire automobile dans la gestion de la TVA

Beaucoup d’acheteurs sous-estiment la complexité de la fiscalité européenne. C’est pourquoi le recours à un mandataire auto peut éviter de mauvaises surprises.

Un expert pour anticiper la fiscalité

Le mandataire sait immédiatement si un véhicule sera soumis à TVA en France, et à quel montant. Il vérifie le type de facture, la date de première immatriculation, le kilométrage et le régime fiscal appliqué par le vendeur.

Une sécurisation de la transaction

En plus de négocier le prix du véhicule, le mandataire s’assure que la facture étrangère est rédigée correctement et conforme aux réglementations européennes. Cela évite des blocages au moment de l’immatriculation en France.

Gain de temps et d’argent

Un particulier mal informé peut facilement perdre des semaines à régulariser une situation fiscale mal gérée, voire payer une TVA qu’il pensait éviter. Le mandataire réduit ce risque et optimise le coût final du véhicule importé.

Quelques exemples pour bien comprendre

Pour rendre le tout plus concret, prenons trois scénarios typiques d’importation.

Exemple 1 : véhicule neuf acheté en Allemagne

Vous trouvez une berline allemande immatriculée il y a 3 mois, affichant 4 000 km, vendue 30 000 € HT par un concessionnaire.

- Prix d’achat HT : 30 000 €

- TVA française à régler : 6 000 € (20 %)

- Coût final : 36 000 €

Exemple 2 : véhicule d’occasion acheté à un particulier

Vous achetez un break de 2 ans et 40 000 km auprès d’un particulier allemand, affiché 25 000 € TTC.

- Prix d’achat TTC : 25 000 €

- TVA déjà acquittée en Allemagne, aucun supplément en France.

- Coût final : 25 000 € (hors frais de transport et immatriculation).

Exemple 3 : véhicule d’occasion vendu HT par un professionnel

Un SUV de 4 ans et 80 000 km est proposé 20 000 € HT par un garage allemand.

- Prix HT : 20 000 €

- TVA à payer en France : 4 000 € (20 %)

- Coût final : 24 000 €

On comprend vite que la facture peut varier considérablement selon le type de vendeur et le régime fiscal appliqué !

Alors, que payez-vous vraiment en termes de TVA lors de l’importation de votre nouveau véhicule en France ? La réponse dépend ainsi de critères simples mais incontournables : âge du véhicule, kilométrage, type de vendeur et régime fiscal appliqué. Un véhicule neuf sera presque toujours soumis à la TVA française, tandis qu’un véhicule d’occasion acheté TTC à un particulier ou en régime « TVA sur marge » ne génèrera pas de taxe supplémentaire. Mais un simple détail comme celui-ci sur la facture peut transformer une bonne affaire en un gouffre financier, alors ouvrez grand les yeux lorsque vous rencontrez une annonce alléchante sur un site d’occasion !

Carbuzz24, c’est un service d’expert dans l’import de voitures d’occasion au meilleur prix depuis l’Allemagne et l’Europe. N’hésitez pas à venir découvrir nos autres articles ainsi que nos différentes offres en cliquant juste ici !